こんにちは。

最近、お金や資産形成について、改めて考えることが増えてきました。

「人生はお金が全てではない」というのは、本当にその通りだと思います。

健康とか、人間関係とか、時間とか。お金で買えないものは確かにあります。

ただ、一方で、こうも思うようになりました。

「人生で抱える悩みの大部分は、実はお金があれば解決できるのでは」

- ブラック企業を辞めたいけど辞められない

- 人間関係が嫌だけど我慢している

- やりたいことがあるけど踏み出せない

- 親の介護や医療に不安がある

こういう悩みって、結局のところ、ある程度のお金があれば選択肢が増えて、解決に近づくことが多い気がします。

お金がすべて、というわけではない。でも、お金があると選択肢が増える。自由が増える。

そう考えると、マネーリテラシーというのは「お金を増やす知識」というより、「人生の選択肢を守る知識」なんじゃないかなと思っています。

資産形成を始めるうえで、一番最初に取り組むべきことは何か。個人的には「入金力を上げること」だと思っています。今回はその話を書いてみます。

この記事でわかること

- 入金力とは何か、なぜ資産形成の第一歩なのか

- 支出の見直しで効果が大きい固定費5項目(保険・通信費・車・サブスク・住宅)

- 収入を増やす方法と、転職で年収を300万以上上げた実体験

- 収入アップと働き方のバランスについて

—

入金力を上げる

資産形成というと、つい「何に投資すべきか」から考えてしまいがちです。

ただ、実際にはその前段階の話の方が、たぶん重要度が高いです。

入金力、つまり毎月投資に回せる金額が少なければ、どんなに優れた投資先を選んでも、増える金額自体が小さいままです。

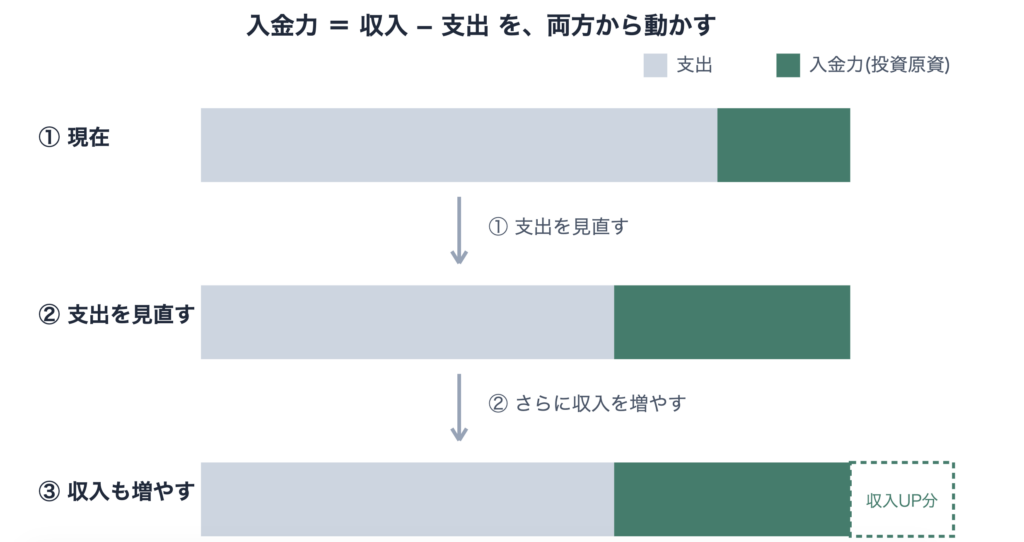

入金力を上げる方法は、シンプルに2つだと思っています。

| 方法 | 特徴 | 具体例 |

|---|---|---|

| 支出を見直す | 一度見直せば効果がずっと続く。今日からすぐに始められ、結果が即日出る。 | 固定費(住居費・保険・通信費・サブスクなど)の見直し |

| 収入を増やす | 中長期的に重要。結果が出てくるまで少し時間がかかる。 | 本業の昇給・転職、副業でのスキルの収入化 |

図にすると、こんな感じです。

支出を見直すだけでも入金力は上がりますが、そこに収入アップが乗ると、入金力の伸び方がもう一段大きくなります。

1. 支出を見直す

支出の見直しで、特に効果が大きいのは固定費だと思っています。固定費は一度見直せば、その効果が毎月ずっと続くので、最初に手をつける優先度は高いです。

具体的に、見直す価値が大きいと思うものを挙げてみます。

① 保険

国の保障制度だけで、結構カバーされているケースが多いです。

高額療養費制度があれば、医療費が一定額を超えた分は戻ってきます。会社員なら、働けなくなったときの傷病手当金もありますし、遺族年金という仕組みもあります。

保険を見直すときに、考えたいワードはこのあたりです。

- 生命保険:扶養家族がいない、あるいはすでに資産がある程度できている場合、本当に必要かどうか

- 医療保険:高額療養費制度でカバーされる範囲を考えると、過剰に入っているケースも多い

- 就業不能保険:会社員で傷病手当金がある場合、必要性は下がる

- 貯蓄型保険(積立保険):保険と投資を一緒にすると、どちらも中途半端になりがち。分けた方が効率的なことが多い

中でも、資産形成と保険を兼ねたタイプの商品(変額保険や、満期で返戻金があるタイプの保険など)は、個人的には微妙だなと思っています。

保障と運用がセットになっている分、保険料そのものが割高に設定されていることが多く、運用効率で見ると正直見合わないケースが目立ちます。

保険は保険、投資は投資、で役割を分けて、保険の方はシンプルな掛け捨てのネット保険にしておくのが、コスト面では一番合理的だと思っています。

「念のため」で入っている保険ほど、見直す余地があると思っています。

② 通信費

通信費は、格安スマホで十分というのが個人的な結論です。

普通に使う分には、大手キャリア(MNO)のブランドよりも、サブブランドやMVNOで十分なケースが多いです。

ただ、サブブランドとMVNOは、ちょっと立ち位置が違います。

MVNOは回線そのものを大手から借りているので、通信品質の優先度がどうしても下がります。お昼や夕方など混雑する時間帯に、通信が遅くなることがあります。

一方でサブブランド(大手キャリアが出している格安プラン)は、回線の優先度がMNOに近いので、通信品質を落とさずに料金を下げられます。

個人的には、サブブランドの方がコスパが良いと思っています。

③ 車

車については一概には言えませんが、都市部に住んでいるなら、できるだけ持たない方がいいと思っています。

都市部は電車やバスなど公共交通機関が発達しているので、車がなくても困らないことが多いです。

一方で、車を持つだけで、ガソリン代、駐車場代、車検代など、維持コストがかなりかかります。

たまにしか使わないなら、カーシェアやレンタカーで十分なケースも多いです。

ちなみに自転車もおすすめです(笑)。健康にもいいですし、維持費もほとんどかかりません。

④ 不要なサブスク

サブスクは、気づかないうちに増えていくのが怖いところです。

例えば、Amazonプライムとネットフリックスを両方契約している、という人もよく見かけます。動画配信サービスは、正直1つに絞っても、見るものはだいたい足りる気がします。

定期的に、契約しているサブスクを一覧にしてみるのがおすすめです。「これ、最近全然使ってないな」というものが、意外と出てきます。

⑤ 住宅

住居費は、固定費の中でもインパクトが大きい項目です。

ここで気をつけたいのは、収入が上がったときに、つい「もっといいところに住みたい」と引っ越してしまうパターンです。

いわゆるライフスタイルインフレと呼ばれる現象で、収入が増えても、生活コストも一緒に上がってしまうと、入金力はなかなか改善しません。

収入が上がっても、住居費はある程度抑えたままにしておくと、その差分がそのまま入金力の伸びにつながります。

変動費は無理に切り詰めるより、「自分が何にお金を使うと満足するか」を把握しておく方が、結局長続きする気がします。

2. 収入を増やす

支出の見直しには限界がありますが、収入を増やす努力には基本的に上限がありません。

なので、入金力を大きく動かしたいなら、収入アップは避けて通れない話だと思っています。

短期的に効果を上げるためには支出をコントロールして、中期的に収入を増やす形です。

収入アップには、昇進、転職、副業などがありますが、ここでは自分の体験をもとに転職について書きます。

転職のきっかけは、理不尽な降格だった

新卒から同じ会社にずっといたんですが、ある時期から給料が大幅に下がりました。

難易度の高い案件を事故なしでサービスインして、その内容を上位層へ直接報告したり、ある案件の実装が本番運用に耐えられないと判明して、設計をこちらで休日返上でやり直したり。

いま思えばそれなりに貢献していたと思うんですが、結果として降格になりました。

そのとき「あ、もうここでは自分は評価されないな」とはっきり気づいて、転職を決めた感じです。

怒りや悔しさというより、どちらかというと静かに納得した感覚でした。評価される場所に行けばいいだけの話だな、と。

転職活動で気づいた「スキルの偏り」

転職活動を始めてみると、自分のスキルがかなり偏っていることに気づきました。

バックエンドの業務システムしかやってこなかったので、その領域の経験は積み上がっていたんですが、一般的なITスキルが全然足りていなかったんです。

面接で「〇〇はできますか?」と聞かれるたびに、知らないことが出てくる。それがけっこう堪えました。

ただ、この気づきは転職活動の中で一番良かったことだと思っています。自分のスキルマップが明確になって、何を勉強すべきかがはっきりしたので。

転職活動と並行して、足りないITスキルを勉強し始めました。

転職で年収が100万上がった

転職先は、エージェント経由ではなく、今の会社の人事からLinkedInで直接スカウトされた感じです。

LinkedInをちゃんと整備しておくと、こういうことがあるので、プロフィールは更新しておいて損はないと思います。

結果として、転職で年収が約100万円上がりました。

会社が変わるだけでこれだけ変わるのか、というのが正直な感想です。

もちろん新しい環境で新しい仕事ではあるものの、同じ業種で似たような仕事をしていても、会社によって評価のされ方がまったく違います。前の会社では評価されなかった経験やスキルが、転職先では普通に評価された、という感じでした。

その後、成果を出して200万上がった

転職後も休日返上でキャッチアップと仕事をやり続け、さらに200万円ほど年収が上がりました。

転職してからの方が、仕事に対してフラットに向き合えるようになった気がします。「評価されない」というストレスがなくなると、純粋に仕事のクオリティに集中できるんですよね。

合計すると、転職前から300万円以上の年収アップになっています。これを入金力に換算すると、毎月の投資余力がかなり変わります。

収入アップで一番インパクトが大きかった方法

個人的な結論として、収入を上げるための一番インパクトが大きい方法は転職だと思っています。

もちろん転職がすべての人に合うわけではないですし、タイミングや状況によるところも大きいです。

ただ、同じスキルでも会社が変わるだけで評価が大きく変わることはよくある話なので、「今の会社で頑張れば評価される」と信じ続けるより、市場で自分の価値を確かめてみる方が合理的なケースは多いと思っています。

転職活動をしてみると、自分のスキルの市場価値がわかります。内定をもらうかどうかに関わらず、それだけでも価値があると思っています。

副業ももちろん選択肢の一つです。転職と副業を比較すると、こんな感じのイメージです。

| 転職 | 副業 | |

|---|---|---|

| インパクト | 大きい(一気に年収が変わる) | 最初は小さいことが多い |

| 結果が出るまで | 比較的早い | 時間がかかる |

| 向いている人 | 本業が忙しい人も含め幅広く | 本業に余裕がある人 |

| リスク | 環境が合わない可能性がある | 低め |

副業はチャレンジできるならやるべきだと思いますが、本業が忙しいとなかなか時間が取れないのも事実で、成果が出るまでにそれなりに時間がかかります。

自分自身は転職がメインで、副業はまだこれからという状況です。

ただ、高収入と「しんどさ」はセットになることもある

一つ正直に書いておきたいことがあります。

成果にフラットに向き合える環境は本当にありがたいんですが、その分求められるものも多く、ぶっちゃけ病みます。

年収が上がることは、入金力という意味では間違いなくプラスです。ただ、収入だけを軸に転職先を選ぶと、しんどくなるリスクもあるなというのが実感です。

冒頭で「人生の悩みはだいたいお金で解決できる」と書きましたが、健康や精神的な余裕は、お金では買えないものの代表格でもあります。

収入を上げることと、自分のペースで長く働き続けられることのバランス、これも資産形成を考える上で無視できない話だと思っています。

まとめると

入金力は、支出と収入の2つから動かせます。

- 支出は、固定費(保険・通信費・車・サブスク・住宅)から見直すのが効果的

- 収入は、転職が一番インパクトが大きい。市場価値を確かめる意味でも、転職活動してみる価値はある

ただ、収入を上げることだけを目的に動くと、しんどくなるリスクもあります。

入金力を上げることと、自分のペースで長く働き続けられることのバランスも、資産形成を長期で続けるうえでは無視できないなと思っています。

入金力が上がってきたら、次は余剰資金をどう投資に回すか、という話になります。生活防衛資金の確保から新NISAの活用まで、そのあたりは次の記事で書こうと思います。

そんなわけで、入金力アップについて、勝手に整理してみたという記事でした。

最後まで読んでいただきありがとうございます。ご質問やコメントはお問い合わせからよろしくおねがいします。

本記事は一般的な情報提供を目的としたものであり、特定の金融商品の勧誘や個別の投資助言を行うものではありません。投資にはリスクが伴い、過去の実績は将来の結果を保証するものではありません。実際の判断にあたっては、ご自身の状況に応じて、必要に応じて専門家にご相談ください。